以上 消費者金融からの借り換えについて解説しました

消費者金融カードローンからの借入金額が大きい場合や返済期間が長いほど、銀行カードローンへの借り換えの効果が得られます。

借入先としては、他社のカードローンまたは借り換え専用ローンを利用します。借り換え専用ローンは他社から乗り換える人向けの商品で、貸金業法によって個人顧客の利益の保護に支障を生ずることがない契約等に定められています。貸金業者は、借り換え専用ローンの利用者が損をしない内容で融資をおこなえるように配慮する必要があるということです。具体的には、適用利率が既存ローンより低くなるように設定しなければいけないという内容などがあります。銀行は貸金業者に該当しないため、貸金業法による金利引き下げの恩恵を受けたい人は消費者金融の借り換え専用ローンを利用するとよいでしょう。借り換えローンの一つにおまとめローンという商品がありますが、同じように金利の優遇を受けられる商品となっています。金利の優遇を受けられると当然ながら利息は安くなり、返済総額を減らすことができます。

消費者金融の借り換えローンは即日融資が受けられてすぐに借り換えをしたいときに便利です。

「借り換え」とは、現在の借入先よりも金利の低い先に乗り換えることです。金利条件の良い会社から借りたお金で、高い金利の借金を返済し、より低い金利で返済していきます。たとえば借主が、A社から金利(年率)18%で借り入れていたとします。ですが年率15%のB社から融資を受けられる場合、A社の借入残高をB社から借りて一括返済し、借入先を年率15%のB社に切り替えるということです。金利の有利な会社に乗り換えるという意味では、「おまとめローン」とも似ています。ですが、おまとめローンは複数の借入先を、一つにまとめる手法です。借り換えは1社の変更でも、当てはまります。つまりおまとめローンは、借り換えの一手法ということです。<関連記事>:消費者金融におまとめローンを活用!問題点は?

以上、消費者金融からの借り換えについて解説しました。返済の負担を軽くしたい時に、借り換えは有効な手段です。ただ借り換えローンを利用する際は、借入先や返済方法を慎重に決めるようにしましょう。

アイフルのかりかえMAXは消費者金融や銀行のカードローンだけでなく、クレジットカードのリボ払いに関しても借り換えの対象となっています。

しかし、その一方で上限金利が実質年率18.0%と高く、複数の消費者金融カードローンで借りている人は、返済に悩まされるリスクもあります。

カードローンの借り換え相談をしたいなら、検討をしている消費者金融や銀行カードローンの窓口に相談しましょう。

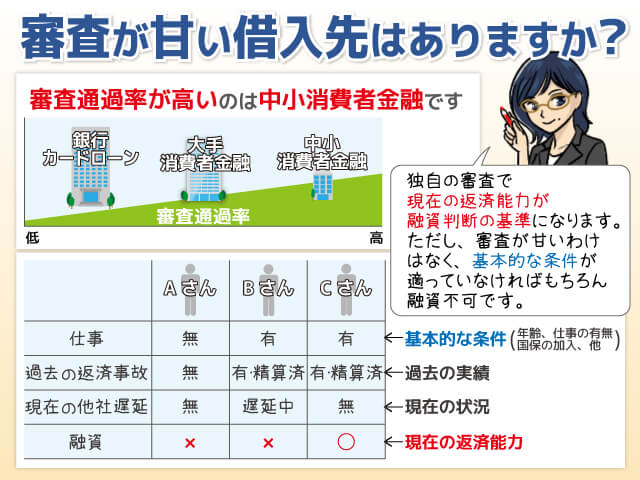

銀行カードローンの審査に通過している人の年収は、全体的に高い傾向にあります。審査落ちして信用情報に傷が残る可能性を下げるためには、消費者金融のカードローンを利用した方がよいでしょう。他にも、カードローンを借り換えるデメリットとして毎月の返済額を減らしすぎると返済期間が延びてしまう点が挙げられます。

この記事は、現在複数の借入がある人に向けて、銀行はもちろん消費者金融で利用できる借り換えローンについて、どこのサイトよりも徹底的に解説していきます。

消費者金融カードローンから銀行カードローン、もしくはろうきんで借り換えした場合、どれくらい利息を軽減できるかを公式サイトのシミュレーション機能で算出してみました。

無利息期間の条件は、各社さまざまですが、ほとんどのカードローンは30日間の無利息期間を用意していますので、消費者金融の借り換えをすることで、最低でも1ヶ月程度の利息は節約できます。

消費者金融での借り入れでは、総量規制の対象になるため、年収の1/3までしかお金を借りられません。ですが消費者金融から銀行カードローンへの借り換えは、総量規制の対象外(例外)となり、年収の1/3を超える借り入れが可能です。<外部の関連サイト>:貸金業法Q&A│金融庁また新たに消費者金融で借り換えをする場合でも、利用者が有利になる借り換えやおまとめなら、総量規制の例外が認められます。利用者が有利になる借り換えとは、借り換えによって金利が下がり、返済総額が減る場合などを指します。<関連記事>:貸金業法とは?分かりやすく解説!

借換えの際も審査があり、返済能力が確認されます。借換え先として消費者金融カードローンなどの総量規制の対象となるローンを選ぶ場合、借入状況によっては、審査を通過できない可能性があります。

消費者金融から借り換えるメリットは、以下の3つです。