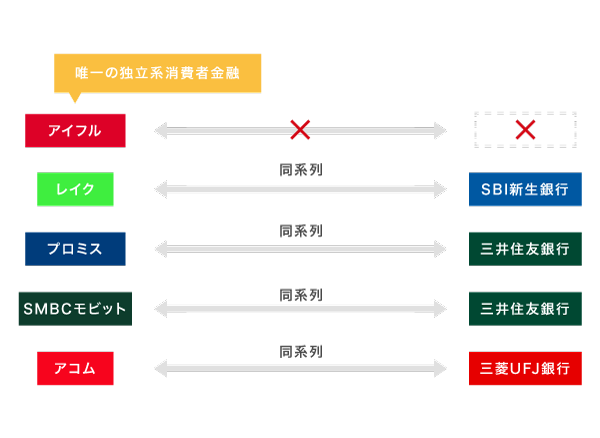

銀行の傘下に入った消費者金融をまとめた結果は 以下のとおりです

過去に消費者金融で融資を受けられなかった経験があり、審査が甘いカードローンを探している人もいるのではないでしょうか。結論からいうと、残念ながら審査基準の甘いカードローンはありません。消費者金融を含めた貸金業者は貸金業法によって過剰貸付を禁止されており、違反した場合は行政処分を受けてしまうからです。多重債務者を増やさないために、審査では日本信用情報機構や指定信用情報機関に記録されている個人の信用情報をもとに貸付の可否を決定しています。そのため、前述でも解説したように審査が甘いと噂されている中小消費者金融であっても信用情報に傷のある人は融資を受けられません。審査に通過できないからといって、闇雲に知らない貸金業者で申し込むと違法業者と繋がってしまう可能性があります。どうしてもお金を借りられない人は、審査なしの借り入れ方法を選択するのもひとつの手段です。

ORIX MONEYは、2022年にサービスが始まった消費者金融です。プロミスと同じ上限金利17.8%が設定されており、大手よりも返済総額を安く抑えられる可能性がある点で有利です。

専業主婦が消費者金融で申し込む場合、内職やパートなどで収入を得ていればお金を借りることが可能です。

消費者金融はリリース直後に集客のための積極融資を行う傾向にあるとも言われており、サービス開始間もない現在は融資を受けるチャンスといえるでしょう。

では、銀行カードローンのほうが金利が低いのになぜ消費者金融の方が人気なのか気になりますよね。

これらの中小消費者金融は貸金業法ならびに利息制限法を遵守しており、法外な利息を請求されたり、過度な取り立てをされる心配がありません。

さらに消費者金融のなかでアイフルだけが銀行の傘下に入っておらず、独自審査をおこなっていることから他社で融資を断られた人でも契約できるケースがあります。

銀行の傘下に入った消費者金融をまとめた結果は、以下のとおりです。

スピード融資のサービスに力を入れているため審査から口座振込までの待ち時間は最短45分となっており、早さの面では大手消費者金融にも劣りません。

とはいえ、消費者金融でお金を借りると住宅ローンやマイカーローンの審査に影響しないか不安な人もいますよね。

そこで管理人が実際に申し込み、消費者金融ごとの公式サイトに記載されている融資時間に相違がないか調査しました。

ただし、会員限定特典にコストがかかるぶんAIスコアリングシステムの向上に注力しておらず、大手消費者金融のように最短30分以内の融資ができない難点があります。

大手消費者金融では「書類による在籍確認」が進んでおり、原則として職場に電話をかけることはありません。例外的に電話がかかる可能性もありますが、基本的には書類での在籍確認が行われます。

集客力の低い中小消費者金融は新規顧客への貸付に前向きな姿勢があり、大手消費者金融よりも審査基準が緩やかです。

消費者金融は2010年におこなわれた貸金業法の改正により、現在では銀行と同じくらいクリーンな金融会社となっています。