カードローンブラックリスト

短期間に複数のクレジットカードやカードローンに申し込む、いわゆる「申し込みブラック」の場合には、その情報は、審査に落ちてから6ヶ月間ほどブラックリストに掲載されます。

カードローンを滞納すると、遅延損害金を請求される可能性があります。

クレジットカード会社やローン会社は、クレジットカードの発行やローンの借入れ審査を行う際、信用情報機関に照会し、申込者の信用情報を確認します。申込者の信用情報の登録内容に事故情報が載っている場合、審査が通らず、クレジットカードの利用や新規発行、借金の新規借入れやローン利用はできなくなります。

たとえば、クレジットカードが強制解約されるとそのカードは使えなくなりり、強制解約されたという記録が信用情報機関に残ります。

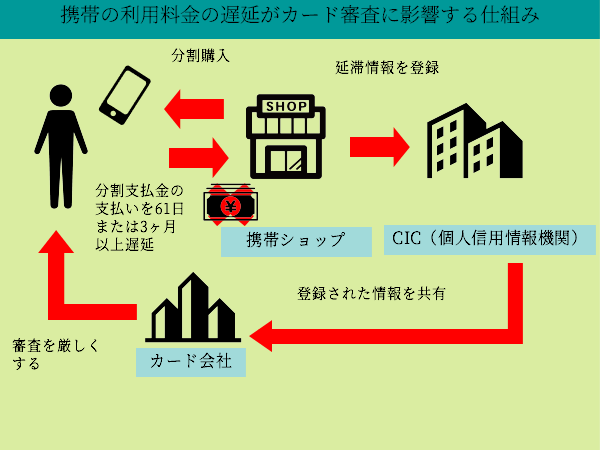

賃貸住宅の入居審査で、必ずしも信用情報が問われるわけではありません。ただし、家賃保証会社との契約が義務付けられている賃貸住宅を申し込む場合は、その家賃保証会社が信用情報を問い合わせて入居審査が通らないこともあります。不動産会社が発行・提携しているクレジットカードで家賃を支払う場合も、カード審査に落ちて入居審査が通らない可能性があります。

ブラックリストに載っているということは、過去に何らかの金融事故を起こし、返済能力に問題がある状態です。そのため、クレジットカード会社が信用情報を確認した時点で、クレジットカードを使用できなくなる可能性が高いです。滞納後すぐに使用できなくなるとは限りませんが、遅くともクレジットカードの利用期限が近づき更新のタイミングでは、クレジットカードを使えなくなるものと考えておくと良いでしょう。

セントラルは土日の即日融資にも対応しているので、急にお金が必要になった時にも対応してくれます。セブン銀行の提携ATM(セブンイレブン設置)を利用してお金を借りれるので、土日にはとくに利用しやすいといえるでしょう。また、年齢の上限をが設定されていないので幅広く借り入れを受け付けていると予想できます。中小の消費者金融のなかでは、申し込みから借入までWebで完結できる数少ない消費者金融です。ただし、ローンカードや契約書は基本的に自宅への郵送となっているので、家族にバレたくない人は注意しましょう。

実際にカードローン会社に何件からが申し込みブラックとして扱われるのかを確認しても答えは「お答えできません」というもの。

クレジットカードをメインに使っている方は、これまで通りに支払いができなくなるので、キャッシュレス決済を行う際は、電子マネーやデビットカードなどのプリペイド式のものを使用しましょう。

ですので、まずは少額の取引(例:キャッシング枠0円のクレジットカードの作成など)から初めて、しっかりクレジットヒストリーを作ってから、住宅ローンなどの大きな取引をするのが良いでしょう。

カードローンを滞納して信用情報機関に事故情報が登録されると、クレジットカードの契約が解除されてしまいます。

大手消費者金融カードローンの審査は、審査時間は早いものの決して甘くないです。ブラックだから100%審査に通らないとは言い切れませんが、申し込めるカードローンはかなり限定されます。

カードローンの返済が滞っている方の中には、滞納や債務整理により事故情報が登録される(このことを通称ブラックリスト入りといいます)のではないかと不安に感じている方もいるのではないでしょうか。

この代位弁済がおこなわれると、信用情報機関には「保証履行」もしくは「代位弁済」と登録されるため、クレジットカード会社や消費者金融がこの情報を見れば、すぐに返済を滞納していたことがバレてしまいます。

他のカードローンの返済が苦しくて借り入れをしたい場合、債務整理を検討してみてください。債務整理をおこなうと借金の免除や減額、支払い期間の延長など法的に問題を解決できます。ただし、借金を免除する自己破産をした場合、自由財産(総額99万円まで)以外の財産を失う可能性があります。クレジットカードやカードローンの審査にも通らなくなってしまうため、最後の手段として考えてください。