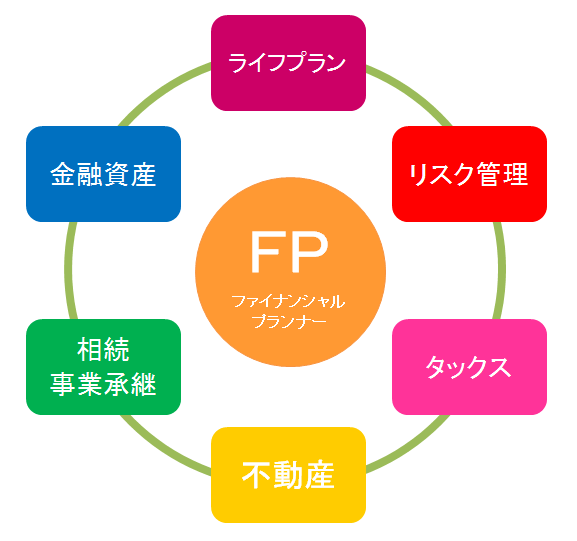

ファイナンシャルプランニングの具体的な手法にはどのようなものがあるのか?

ファイナンシャルプランニングには、以下のような具体的な手法があります。

1. 目標設定:まずは将来の目標を設定し、それを達成するための具体的な財務目標を明確にします。

例えば、教育費や退職金の目標などがあります。

2. 収支管理:収入と支出をバランス良く管理することが重要です。

具体的な手法としては、家計簿をつけることや予算を立てることがあります。

3. 資産形成:投資や貯蓄を通じて資産を形成し、将来の目標達成に向けて資金を増やすことを目指します。

具体的な手法としては、株式投資や不動産投資、定期預金などがあります。

4. リスク管理:将来の不確定なリスクに備えるため、保険の選択や適切な保障額の設定が重要です。

具体的な手法としては、生命保険や医療保険、自動車保険などがあります。

5. 確定拠出年金(401(k))や個人型確定拠出年金(IRA)など、税制面での優遇措置を活用することもファイナンシャルプランニングの一環です。

これらの手法は、個々の状況や目標に合わせてカスタマイズされることが一般的です。

根拠としては、これらの手法は経済学やファイナンスの理論に基づいており、過去の実績や統計データなども考慮されます。

また、各手法の有効性は実践的な結果や専門家の意見によっても支持されます。

ただし、個別の相談やアドバイスは専門家によって行われるべきです。

ファイナンシャルプランニングを行うメリットは何か?

ファイナンシャルプランニングを行うメリットはいくつかあります。

1. 目標達成の支援: ファイナンシャルプランニングは、将来の目標や夢を達成するための計画を立てる手段です。

具体的な目標を設定し、それを達成するための財務的な手段や時間枠を計画することで、目標達成に向けた道筋を描くことができます。

2. 経済的な安定: ファイナンシャルプランニングによって、収入や貯蓄、投資などの要素を総合的に考慮し、個人や家族の経済的な安定を図ることができます。

計画的な資金管理や予算作成により、経済的なリスクを最小限に抑えることができます。

3. リスク管理: ファイナンシャルプランニングは、保険の選択や遺産計画など、リスク管理の側面も含んでいます。

このような計画を立てることで、予期しない出来事や将来のリスクに対する備えを行うことができます。

4. 財務的な自立: ファイナンシャルプランニングは、個人や家族が財務的な自立を達成するための道筋を提供します。

適切な投資や資産形成の計画を立てることで、将来の収入源を確保することができます。

これらのメリットは、個人や家族の将来の安定や幸福に直結することが認識されています。

また、これらのメリットについての根拠としては、実際の経済学やファイナンスの理論、過去の経済データや研究結果などが挙げられます。

また、長期的な金融計画の立て方や資産管理の方法に関する専門家のアドバイスや経験も根拠となります。

ファイナンシャルプランニングを専門家に頼む場合、どのようなポイントを考慮すべきか?

ファイナンシャルプランニングを専門家に頼む際に考慮すべきポイントは以下の通りです。

1. 資格と経験: 専門家が適切な資格を持ち、ファイナンシャルプランニングに関する経験を積んでいることが重要です。

具体的には、公認会計士(CPA)、証券アドバイザー、ファイナンシャルプランナー(CFP)などの資格が一般的に求められます。

2. 相性と信頼性: 専門家との相性が合うかどうかも重要です。

ファイナンシャルプランニングは個人の将来に関わる重要な計画ですので、専門家との信頼関係が築けることが求められます。

相性は直接の面談や相談を通じて感じることができます。

3. 報酬体系と透明性: 専門家の報酬体系を確認することも重要です。

報酬は時間制、プロジェクト制、アセット管理など様々な形態があります。

また、専門家が提供するサービスに対する料金や手数料が明確で透明であることも重要です。

4. 組織の信頼性: 専門家が所属する組織や会社の信頼性も考慮すべきポイントです。

組織の評判や実績、お客様からのフィードバックなどを調査することで、専門家や組織の信頼性を判断することができます。

これらのポイントは、ファイナンシャルプランニングを専門家に頼む際に重要な要素です。

ただし、この情報が十分かどうかを判断するためには、個々の状況や要件に応じてより詳細な情報を収集することが重要です。

ファイナンシャルプランニングの具体的なステップはどのようなものか?

ファイナンシャルプランニングの具体的なステップは以下のようなものです。

1. 目標の設定: ファイナンシャルプランニングを始める前に、自身の将来の目標を明確に設定します。

これには、退職資金の準備、子供の大学教育費用の貯蓄、住宅の購入などが含まれます。

2. 現在の状況の評価: 現在の財務状況を把握し、収入、支出、資産、負債などを分析します。

これにより、現在の状況を正確に把握し、目標に向けて進むための基礎を築くことができます。

3. リスク管理: リスク管理は重要なステップです。

保険や緊急時の資金の確保など、予期しない出来事に備えるための対策を講じます。

4. 資産の割り当て: 投資の目的やリスク許容度に基づいて、適切な資産の割り当てを計画します。

これにより、リターンの最大化とリスクの最小化を図ることが可能となります。

5. 税務企画: 税金を最小限に抑えるために、適切な税務戦略を計画します。

具体的な方法には、税金の控除や税金の回避手段を活用することが含まれます。

これらのステップは、個人の経済状況と将来の目標に合わせてカスタマイズされるべきです。

さらに、専門家との相談や市場調査など、根拠を持たせるための情報収集も重要です。

ファイナンシャルプランニングを成功させるためには、どのような戦略が必要か?

ファイナンシャルプランニングを成功させるためには、以下の戦略が重要です。

1. 目標設定と計画化: 具体的な目標を設定し、それを達成するための財務計画を作成します。

具体的な目標には、退職時の資産形成や住宅購入などが含まれます。

計画化をすることで、目標に向かって具体的な行動を取ることができます。

2. 収入と支出のバランス: 収入と支出のバランスを保つことはファイナンシャルプランニングの基本です。

収入よりも支出が多い場合、貯蓄や資産形成が難しくなります。

定期的に家計の収支を確認し、必要な節約を行うことが重要です。

3. 資産の分散投資: 資産を一つの投資先に集中させるのではなく、複数の投資先に分散させることがリスク分散につながります。

株式、債券、不動産などさまざまな投資先に分散することで、リターンの向上とリスクの軽減を図ることができます。

4. 積極的なリスク管理: リスク管理はファイナンシャルプランニングの欠かせない要素です。

予想外の出費や収入減に備えて、緊急時のための積立や保険の活用を検討しましょう。

また、適切なライフスタイル維持費用や将来の医療費にも備えるため、健康保険や介護保険の加入も考慮しましょう。

これらの戦略は、ファイナンシャルプランニングを効果的に行い、長期的な資産形成や経済的な安定を実現するための基本的な考え方です。

ただし、個々の状況に応じて適切な戦略を立てることが重要であり、専門家の助言や相談も有効です。

【要約】

ファイナンシャルプランニングの具体的な手法には、目標設定、収支管理、資産形成、リスク管理、税制優遇措置の活用などがあります。これらは個々の状況や目標に合わせてカスタマイズされます。